ALCO trong ngân hàng có vai trò quan trọng trong việc đảm bảo sự ổn định và bền vững của ngân hàng. Bằng cách quản lý tài sản và nợ phải trả một cách cẩn thận và chủ động, ALCO giúp ngân hàng đối phó với biến động trong môi trường kinh doanh và giảm thiểu rủi ro tài chính. Vậy ALCO là gì? Hãy cùng Cafe Kinh Doanh tìm hiểu qua bài viết dưới đây nhé!

Toc

Khái niệm ALCO là gì?

Asset-liability Committee (ALCO) còn gọi là Uỷ ban quản lý tài sản – nợ phải trả hay Quản lý thặng dư. Nó là một nhóm quản lý tài sản và nợ của một tổ chức tài chính, chủ yếu là ngân hàng hoặc công ty tài chính. Nhiệm vụ của ALCO là quản lý và điều chỉnh các rủi ro liên quan đến tài sản và nợ của tổ chức, bao gồm cả việc quản lý rủi ro liên quan đến tài sản và nợ trong tương lai.

ALCO có thể bao gồm các chuyên gia từ các bộ phận như tài chính, tài sản và nợ, rủi ro, kế toán và quản lý. Họ sẽ thường xuyên tổ chức cuộc họp để xem xét và điều chỉnh các kế hoạch về tài sản và nợ để đảm bảo rủi ro được giữ trong mức cho phép.

Thông tin thuật ngữ ALCO

| Tiếng Anh | Asset-liability Committee |

| Tiếng Việt | Uỷ ban quản lý tài sản – nợ phải trả |

| Chuyên ngành | Kinh tế |

| Viết tắt | ALCO |

Trách nhiệm chính của một ALCO là gì?

ALCO là viết tắt của Ủy ban Quản lý Tài sản – Nợ phải trả (Asset and Liability Committee)Đây là một ủy ban cấp cao trong các tổ chức tài chính, đặc biệt là ngân hàng, chịu trách nhiệm quản lý rủi ro và tối ưu hóa lợi nhuận bằng cách điều phối các chiến lược liên quan đến tài sản và nợ phải trả.

Vai trò và trách nhiệm của ALCO

ALCO hoạt động như “bộ não” điều khiển hoạt động tài chính của ngân hàng, chịu trách nhiệm chính trong việc cân bằng giữa lợi nhuận và rủi ro. Cụ thể, ALCO đảm nhận những trọng trách sau:

1.1 Xây dựng và giám sát chiến lược quản lý tài sản – nợ phải trả:

ALCO chịu trách nhiệm phát triển, triển khai và giám sát các chiến lược để quản lý hiệu quả tài sản và nợ phải trả của ngân hàng. Điều này bao gồm:

- Phân tích và dự báo: ALCO phân tích môi trường kinh doanh, dự báo xu hướng thị trường, lãi suất, tỷ giá,… để đưa ra các quyết định phù hợp.

- Xác định khẩu vị rủi ro: ALCO xác định mức độ rủi ro mà ngân hàng sẵn sàng chấp nhận, từ đó xây dựng chiến lược phù hợp.

- Cân đối tài sản – nợ phải trả: ALCO đảm bảo sự cân bằng giữa tài sản và nợ phải trả, tối ưu hóa cấu trúc tài sản – nợ để đạt được mục tiêu lợi nhuận và kiểm soát rủi ro.

- Đa dạng hóa danh mục đầu tư: ALCO đa dạng hóa danh mục đầu tư để giảm thiểu rủi ro tập trung.

1.2 Quản lý rủi ro:

ALCO đóng vai trò then chốt trong việc quản lý các loại rủi ro chủ yếu của ngân hàng, bao gồm:

- Rủi ro lãi suất: ALCO theo dõi và quản lý rủi ro lãi suất, đảm bảo ngân hàng không bị ảnh hưởng tiêu cực bởi những biến động của lãi suất thị trường. Các công cụ được sử dụng bao gồm: phân tích khoảng cách kỳ hạn, mô phỏng lãi suất, các sản phẩm phái sinh lãi suất,…

- Rủi ro thanh khoản: ALCO đảm bảo ngân hàng luôn duy trì đủ thanh khoản để đáp ứng các nghĩa vụ tài chính ngắn hạn và dài hạn. Điều này bao gồm: dự báo dòng tiền, quản lý dự trữ bắt buộc, thiết lập các phương án dự phòng thanh khoản,…

- Rủi ro tín dụng: ALCO giám sát rủi ro tín dụng, đảm bảo chất lượng tín dụng của danh mục cho vay.

- Rủi ro thị trường: ALCO theo dõi và quản lý rủi ro do biến động của thị trường (tỷ giá, giá chứng khoán,…)

- Rủi ro hoạt động: ALCO giám sát rủi ro phát sinh từ các hoạt động nội bộ, con người, hệ thống,…

1.3 Quản lý vốn:

ALCO giám sát việc sử dụng vốn hiệu quả, đảm bảo ngân hàng có đủ vốn để hỗ trợ hoạt động kinh doanh và tuân thủ các quy định về vốn. Điều này bao gồm:

- Đánh giá nhu cầu vốn: Xác định nhu cầu vốn dựa trên quy mô hoạt động, mức độ rủi ro và các quy định của pháp luật.

- Phân bổ vốn: Phân bổ vốn cho các hoạt động kinh doanh, đảm bảo hiệu quả sử dụng vốn.

- Tăng vốn: Đề xuất các phương án tăng vốn khi cần thiết.

1.4 Tuân thủ quy định:

ALCO đảm bảo ngân hàng tuân thủ các quy định của pháp luật và các quy định nội bộ liên quan đến quản lý tài sản – nợ phải trả.

1.5 Báo cáo và giám sát:

ALCO thường xuyên báo cáo cho ban lãnh đạo về tình hình tài sản – nợ phải trả, rủi ro và hiệu quả hoạt động của ngân hàng. Đồng thời, ALCO giám sát việc thực hiện các chiến lược và chính sách đã được phê duyệt.

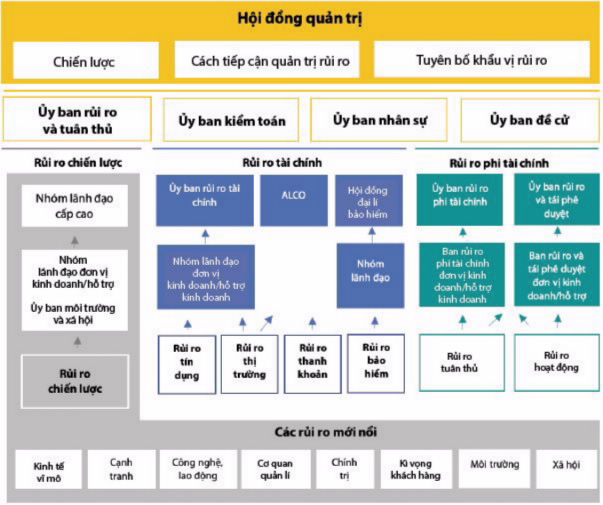

2. Cơ cấu tổ chức và hoạt động của ALCO

ALCO thường bao gồm các thành viên là lãnh đạo cấp cao của ngân hàng, đại diện cho các bộ phận liên quan như:

- Ban điều hành (Tổng Giám đốc, các Phó Tổng Giám đốc)

- Giám đốc Tài chính

- Giám đốc Khối Quản lý rủi ro

- Giám đốc Khối Kinh doanh

- Giám đốc các bộ phận liên quan (Tín dụng, Kho bạc, Kế toán,…)

Cơ chế hoạt động của ALCO thường bao gồm:

- Họp định kỳ: ALCO họp định kỳ hàng tháng hoặc hàng quý để xem xét, đánh giá tình hình tài sản – nợ phải trả, rủi ro và hiệu quả hoạt động.

- Họp đột xuất: ALCO có thể họp đột xuất khi có những vấn đề quan trọng phát sinh.

- Quy chế hoạt động: ALCO hoạt động theo quy chế nội bộ, quy định rõ ràng về nhiệm vụ, quyền hạn, trách nhiệm của các thành viên, quy trình họp, quy trình ra quyết định,…

3. Các yếu tố ảnh hưởng đến hoạt động của ALCO

Hoạt động của ALCO chịu ảnh hưởng bởi nhiều yếu tố, bao gồm:

- Môi trường kinh tế vĩ mô: Tình hình kinh tế, lạm phát, lãi suất, tỷ giá,… ảnh hưởng đến hoạt động kinh doanh của ngân hàng và quyết định của ALCO.

- Môi trường pháp lý: Các quy định của pháp luật về hoạt động ngân hàng, quản lý rủi ro, vốn,… tác động trực tiếp đến hoạt động của ALCO.

- Năng lực quản trị của ngân hàng: Năng lực quản trị, hệ thống thông tin, công nghệ,… ảnh hưởng đến hiệu quả hoạt động của ALCO.

- Yếu tố con người: Trình độ chuyên môn, kinh nghiệm, đạo đức nghề nghiệp của các thành viên ALCO ảnh hưởng đến chất lượng quyết định.

4. Xu hướng phát triển của ALCO

Trong bối cảnh thị trường tài chính ngày càng phức tạp, ALCO đang phải đối mặt với nhiều thách thức mới, đòi hỏi phải không ngừng đổi mới và hoàn thiện. Một số xu hướng phát triển của ALCO bao gồm:

- Ứng dụng công nghệ: ALCO đang ứng dụng increasingly sophisticated công nghệ (trí tuệ nhân tạo, học máy,…) vào hoạt động phân tích, dự báo, quản lý rủi ro.

- Nâng cao năng lực quản trị rủi ro: ALCO chú trọng nâng cao năng lực quản trị rủi ro, đặc biệt là các rủi ro phi truyền thống (rủi ro biến đổi khí hậu, rủi ro an ninh mạng,…).

- Tăng cường hợp tác quốc tế: ALCO tăng cường hợp tác quốc tế để chia sẻ kinh nghiệm, học hỏi best practices trong quản lý tài sản – nợ phải trả.

5. Kết luận

ALCO đóng vai trò then chốt trong việc đảm bảo sự ổn định và phát triển bền vững của ngân hàng. Bằng cách quản lý hiệu quả tài sản và nợ phải trả, ALCO giúp ngân hàng tối ưu hóa lợi nhuận, kiểm soát rủi ro và duy trì sự tin cậy của khách hàng và các bên liên quan. Trong tương lai, ALCO cần tiếp tục đổi mới, nâng cao năng lực để thích ứng với những thay đổi của thị trường và đáp ứng yêu cầu ngày càng cao của hoạt động ngân hàng.